")

Le marché a bien débuté le mois de septembre en allant s'installer au-dessus des 3 500 points (3 581 le 14 septembre) aidé par l'annonce du programme de rachat de dettes publiques par la BCE. Toutefois les tous derniers jours de septembre ont fait ressurgir les craintes concernant la Grèce et l'Espagne ce qui s'est traduit par un retour sur les niveaux de fin août (3 370 le 28 août). Pour la Grèce, il se pourrait qu'elle ait besoin d'une rallonge ce dont ne veut pas entendre parler l'Allemagne. Pour l'Espagne, tout le monde attend qu'elle sollicite enfin de l'aide et l'impatience des opérateurs grandit. Pour preuve ses taux à 10 ans sont repassés au-dessus des 6%. Seul message allant dans ce sens, le fait que le président Mariano Rajoy ait indiqué qu'il demanderait un sauvetage financier si les taux demeurent élevés trop longtemps. Tout cela traduit bien une certaine forme d'attentisme ce dont les marchés ont horreur car cela reporte à plus tard des signaux qui pourraient apporter un peu plus de visibilité. Malgré le jeu de yo-yo observé en septembre, on peut noter que les indices ont globalement bien tenu. Certes les volumes continuent d'être en recul par rapport à l'an dernier à la même période mais nous étions à l'époque dans un courant baissier fort. Il faut donc relativiser la poursuite de la chute des capitaux traités. Ce que nous pourrions retenir, c'est probablement le fait qu'à chaque « bonne » nouvelle, le marché redevient nettement acheteur. Les liquidités disponibles sont donc prêtes à être investies, il manque juste un peu plus de sérénité notamment sur la zone Euro i.e. que les autorités s'entendent sur les aides. Ensuite, personne n'est dupe, nombre de pays vont connaître la récession mais cette variable est plus facilement acceptable que les diverses hésitations entre politiques.

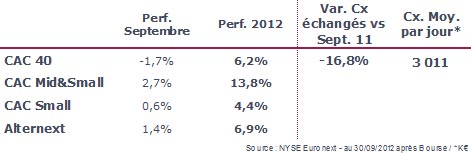

A fin septembre, les performances des indices sont donc convenables au regard du contexte avec comme leader le CAC Mid&Small. La surperformance de cet indice s'explique par 1/ le fait que le marché reste à des niveaux de valorisation attractifs (cf tableau ci-dessous) et 2/ une préférence pour les actifs liquides afin de pouvoir réagir rapidement si besoin. La baisse du CAC 40 est plus le reflet des inquiétudes de la fin du mois, l'indice phare étant beaucoup plus corrélé aux annonces macro.

Suite à la vague de publications de fin août et de septembre, le consensus s'est ajusté à la hausse pour le CAC 40 et à la baisse pour les autres indices. Ce n'est donc pas « le jeu de massacre » constaté en Avril (entre -7 et -13 points pour l'évolution des BPA 2012e). Néanmoins, pour le CAC Small et Alternext les révisions sont plus importantes. Le moindre suivi des valeurs de ces indices et, souvent, leur plus forte exposition au marché domestique peuvent expliquer ce phénomène. Il faut néanmoins noter que les analystes sont restés concentrés sur 2012 et n'ont toujours pas ajusté 2013. Il faudra donc s'attendre à un mouvement de baisse des estimations. En effet, les niveaux observés continuent de nous paraître inatteignables, d'autant plus que toutes les instances économiques révisent leurs attentes de croissance et cela quelques soient les zones géographiques.

Pour résumer, les politiques européennes continuent de patiner, les signaux macro sont mauvais (sans surprise) et la visibilité d'une reprise, surtout en Europe, nulle. Tous les ingrédients sont donc réunis pour que les investisseurs institutionnels restent attentistes. Malgré tout, on peut noter que dès que les instances européennes réussissent à se parler, le marché se remet à espérer. Il ne faut donc pas grand-chose, si l'on peut s'exprimer ainsi, pour que les investisseurs reviennent. Ils ont bien intégré que nous sommes au bord de la récession mais aussi qu'une récession se gère si les politiques s'accordent sur les moyens et la méthode. Finalement, la fin de l'année devrait être moins marquée par la macro et plus par la politique. On sent que le marché veut y croire mais il a besoin de signaux forts. D'ici fin 2012, et après que l'Espagne ait enfin demandé l'aide de l'Europe, le courant acheteur pourrait revenir. Les indices larges sont partis pour surperformer sur l'ensemble de 2012 grâce à leur plus grande liquidité mais les indices Small pourraient réserver de très bonnes surprises sur les deux derniers mois. Il faudra aller chercher la surperformance, et dans un marché haussier, c'est sur ce segment qu'on finit toujours par la trouver. Arnaud Riverain Associé GreenSome Finance

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies