Dans un contexte économique et financier chaotique, les épargnants, de plus en plus allergiques aux placements risqués et en particulier boursiers, considèrent la pierre comme une valeur refuge. A tort ou à raison, l'avenir nous le dira. Les investisseurs se ruent sur les rares biens encore disponibles sur le marché en cette fin d'année. Un emballement singulier sans doute dopé par une offre de prêts bon marché et le coup de canif porté par les pouvoirs publics au dispositif scellier l'an prochain. Pourquoi un tel engouement pour ce dispositif fiscal ? Parce que investir dans un logement neuf estampillé scellier permet d'améliorer la rentabilité de votre acquisition, par le biais d'une réduction d'impôt sur le revenu. Une économie d'impôt qui de fait participe au financement de votre achat. Pour autant, résistez aux propositions commerciales trop alléchantes, quel que soit votre objectif d'investissement, vous achetez un logement pas un avantage fiscal, il est donc impératif de sélectionner rigoureusement votre acquisition. Pour vous y aider, ayez toujours à l'esprit les quelques conseils suivants : - choisir une ville dynamique et attrayante que vous connaissez dans un quartier apprécié ; - choisir un immeuble de qualité et adapté à la demande ; - s'assurer de conclure au plus juste prix et envisager la revente dès l'achat. Des critères financiers et patrimoniaux doivent également venir compléter cette démarche afin de minimiser tous les risques...qui ne sont pas uniquement locatifs ! Après avoir soigneusement choisi un bien, avec l'aide de professionnels avertis, vous pourrez profiter à plein d'un dispositif fiscal pour le moins séduisant.

En devenant propriétaire en 2010 d'un logement destiné à la location situé dans une commune ou l'offre locative est inférieure à la demande, vous pourrez soustraire du montant de votre impôt sur le revenu 25 % du prix d'acquisition ou de revient du bien acquis, plafonné à 300.000 euros. Cette économie d'impôt d'un montant maximum de 75.000 euros est répartie par parts égales sur 9 ans. L'avantage fiscal obtenu peut donc atteindre jusqu'à 8.333 euros par an. C'est pourquoi, il est nécessaire de procéder, avec l'aide d'un professionnel, à une étude détaillée de votre situation fiscale et patrimoniale pour veiller à opter pour un dispositif et un investissement correspondant à vos besoins. Car si une année, votre impôt sur le revenu est inférieur au montant de la réduction obtenue, la différence ne vous sera pas remboursée. Mais pour tenir compte d'une possible variation de vos revenus sur une période de 9 ans, le fisc vous permet d'imputer l'excédent sur le solde de l'impôt sur le revenu au titre des 6 années suivantes.

Pour profiter de cet avantage fiscal, le propriétaire bailleur doit notamment prendre l'engagement de louer le logement non meublé, pendant une durée minimale de 9 ans, en respectant des plafonds de loyer, qui varient selon la zone géographique d'implantation du bien immobilier, à des locataires qui en font leur résidence principale. Cette location doit être effective et continue pendant les 9 ans de l'engagement, et doit prendre effet dans les 12 mois suivant la date d'achèvement du bien ou de son acquisition si elle est postérieure. Et attention ! Le non respect de l'engagement de location fait perdre tout avantage fiscal. Par ailleurs, pour éviter de reproduire les déconvenues du dispositif Robien (trop de constructions et pas assez de locataires), la réduction d'impôt n'est accordée que pour des logements situés dans des communes où la demande de logements est supérieure à l'offre. L'obtention de la réduction d'impôt est également subordonnée au respect de certaines normes relatives aux caractéristiques thermiques, cette restriction ne sera toutefois applicable qu'aux logements dont l'acte notarié de vente est signé à compter des actes du 1er janvier 2011. Mais il ne vous reste plus que quelques semaines pour profiter d'une réduction d'impôt au taux plein de 25 %. Concrètement, pour conserver un taux attractif vous devez avoir signé et enregistré l'acte notarié d'achat de votre bien avant le 31 décembre 2010. Après cette date, le dispositif scellier sera beaucoup moins attractif.

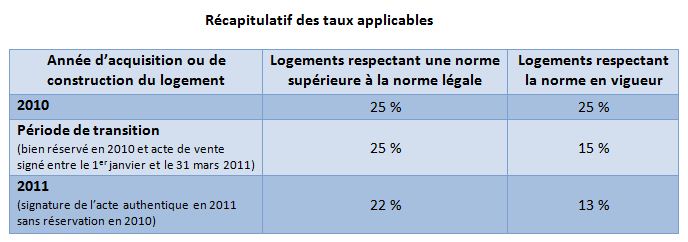

A partir du 1er janvier 2011, la réduction d'impôt sur le scellier subira deux altérations majeures. Le taux de la réduction d'impôt scellier applicable aux logements neufs (ou assimilés neufs) réservés en 2011 non labellisés « bâtiment basse consommation énergétique » (BBC 2005), les plus nombreux sur le marché, va fortement diminuer et les taux subiront un coup de rabot de 10 %. L'an prochain, le taux de la réduction scellier devrait être ramené à 22 % (au lieu de 25 %) pour les seuls logements économes en énergie respectant la norme BBC 2005 et à 13 % (au lieu de 15 %) pour les autres logements. L'avantage fiscal sera donc limité à 7.883 euros pour un logement certifié BBC et à 4.333 euros pour les autres.

Une version sociale du dispositif offre deux avantages fiscaux spécifiques : un abattement forfaitaire de 30 % sur les loyers et la possibilité de bénéficier d'une réduction d'impôt complémentaire au-delà des 9 ans d'engagement, d'un montant égal à 2 % par an pendant 3 ou 6 ans, soit un avantage fiscal pouvant aller jusqu'à 37 % sur 15 ans. Mais ce dispositif est plus contraignant : l'investisseur doit louer son bien à un locataire aux revenus modestes moyennant un loyer plafonné inférieur d'environ 20 % à celui du scellier classique. L'an prochain, la réduction d'impôt ne pourra pas dépasser 32 %. Attention ! Vous ne pouvez pas louer ce logement à un ascendant ou à descendant, alors que cette opportunité vous est accordée dans le cadre du dispositif scellier classique, à condition toutefois que cette personne ne fasse pas partie de votre foyer fiscal.

Difficile dans ces conditions de mener à bien un tel projet immobilier en moins de quatre semaines. Une tâche d'autant plus ardue que dès l'annonce du tour de vis fiscal sur le scellier en 2011, de nombreux investisseurs se sont précipités pour profiter du dispositif avant la fin de l'année. Cet afflux des demandes a provoqué un engorgement difficilement gérable avant la fin de l'année chez les notaires et les banquiers. Résultat : de nombreux dossiers ne seront pas finalisés avant la fin de l'année et ne pourront donc pas profiter à plein du dispositif puisque l'acte notarié ne sera pas signé avant le 1er janvier 2011. C'est pourquoi, un délai de régularisation de trois mois devrait être mis en place pour permettre de résorber l'accumulation des dossiers sans pénaliser les investisseurs qui auront réservé leur bien avant la fin de l'année, sans avoir eu le temps de concrétiser l'acte d'achat avant cette même date. Prenant la forme d'un amendement adopté par les parlementaires, qui n'est donc pas encore définitif, la mise en place d'une période transitoire de trois mois pourrait donc vous permettre de conserver le bénéfice du taux plein, même si vous n'avez pas eu l'opportunité de conclure l'acte authentique de vente avant le 31 décembre 2010. En pratique, votre investissement bénéficiera d'une réduction à taux plein (avant rabotage) si l'acte authentique de vente finalisant l'achat de votre bien est signé devant notaire avant le 1er avril 2011, à condition que vous ayez formellement réservé le logement avant la fin de l'année 2010. Pas question toutefois de se contenter d'un simple accord verbal, l'acte de réservation du logement, dont la forme n'a pas été précisée, devra pour être valable avoir fait l'objet d'un enregistrement chez un notaire ou au service des impôts. Les sénateurs envisagent de porter ce délai de transition de trois à six mois, une extension de la période de transition qui devra toutefois être confirmée dans les prochaines semaines.

Ce délai de régularisation de l'acte notarié qui doit permettre aux banques et aux notaires de traiter sereinement les demandes de prêts et les signatures d'actes authentiques, a toutefois suscité quelques interrogations. La formulation de l'amendement adopté par les parlementaires aurait pu laisser croire que la période de transition avait pour effet de reporter la date d'entrée en vigueur du verdissement du dispositif. Et donc de permettre de bénéficier du taux de 25 % pour un bien non BBC réservé en 2010 mais définitivement acquis en 2011. Malheureusement, le délai de régularisation des formalités d'acquisition permettra seulement d'échapper au coup de rabot de 10 %, mais pas au verdissement du dispositif scellier. L'auteur de cet amendement et créateur du dispositif, François Scellier l'avait d'ailleurs laissé entendre lors des débats parlementaires « il ne s'agit pas de proroger le délai de 25 % au-delà du 31 décembre 2010. Le dispositif reste me même d'un point de vue légal, c'est simplement le délai de régularisation de l'acte authentique qui est reporté de trois mois ». Entre les lignes, cela signifie que lorsque l'acte authentique est signé en 2011, ce sont les taux de 2011 qui s'appliquent. Une mauvaise surprise qui fait que seuls les biens répondant aux exigences de performances énergétiques pourront bénéficier du taux de 25 % durant cette période transitoire. A l'inverse, un logement non labellisé BBC réservé en 2010 pour lequel l'acte authentique est signé en 2011 n'ouvrira droit qu'à une réduction de 15 %, soit 2 points de mieux que pour un même logement réservé après le 31 décembre 2010. Ce dispositif de régulation des dossiers scellier ouverts en 2010 ne permet donc pas d'échapper au verdissement du dispositif mais seulement au coup de rabot de 10 % !

Malgré ce court répit, il sera difficile de réserver un bien avant la fin de l'année, si vous n'avez pas d'ores et déjà entrepris les démarches nécessaires pour acquérir un bien de qualité. Dès lors, sauf à confondre vitesse et précipitation et prendre le risque de réaliser un investissement toxique (valeur du bien surévalué, mal situé, loyer utopique, absence de locataire...). Mieux vaut dans ce cas reporter votre achat sur des parts des SCPI scellier. Lorsque vous investissez dans une SCPI vous achetez des parts d'une société qui collecte des fonds auprès d'épargnants pour acquérir divers biens immobiliers destinés à la location. En tant que détenteurs de parts de cette société, vous devenez associé et détenez indirectement une fraction de son patrimoine immobilier. Certaines SCPI sont spécialisées en placements scellier. En achetant des parts de ces SCPI spécialisées, vous pouvez profiter de la réduction d'impôt sur le revenu scellier sans investir directement dans la pierre, c'est-à-dire avoir à choisir un bien. Pour les investissements réalisés jusqu'au 31 décembre 2010, vous obtiendrez une réduction d'impôt de 25 % de la souscription (limitée à 300.000 euros) étalée sur 9 ans. Investir dans une SCPI scellier présente plusieurs avantages par rapport à un investissement immobilier en direct, vous bénéficiez d'un avantage fiscal immédiat dès la 1ère année et la SCPI n'a pas à respecter de plafond annuel d'investissements immobiliers (plafond qui est de 300 000 euros en cas d'investissement direct) enfin, le respect de nombreuses conditions posées par l'administration fiscale est de la responsabilité des gestionnaires de la SCPI et non du contribuable.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies