Cette année encore, la loi de financement de la Sécurité sociale a un peu plus entamé les gains tirés des plans de stock-options. Désormais, la contribution salariale sur les gains tirés de la levée de l'option passe d'un taux de 2,5 % à 8 %. Vous l'aurez compris, les stock-options ne sont pas en elles-mêmes imposées mais seulement les gains qui en sont retirés. Quand le salarié ou le dirigeant lève son option, il achète l'action au prix d'exercice fixé lors de l'attribution du plan, ce qui le plus souvent lui permet de dégager une plus-value latente (plus-value d'acquisition) et ensuite la revend au prix du cours actuel de bourse ce qui matérialise la plus-value d'acquisition qui sera éventuellement complétée par un second gain. Un gain qui n'apparaîtra que si l'action a grimpé entre la date d'acquisition et la date de cession (plus-value de cession). La plus-value d'acquisition fixée à la date d'achat des actions ne sera toutefois imposée qu'au terme de l'opération de vente des actions, soit en même temps que l'éventuelle plus-value de cession. Si au contraire la valeur de l'action a diminué, la moins-value de cession viendra s'imputer sur la plus-value d'acquisition. Le régime fiscal des stock-options est relativement complexe car composé de plusieurs types de gains à fiscalité propre. A chaque avantage s'applique une fiscalité distincte qui varie selon la date d'acquisition, de cession et la durée de détention des titres.

Le bénéficiaire d'un plan de stock-options est susceptible de réaliser trois types de gains : - La décote ou le rabais, qui correspond à la différence entre la valeur du titre au moment où l'option est accordée et le prix d'exercice. Si la décote excède 5 %, elle est qualifiée de rabais excédentaire et sera imposée à la levée d'option. - La plus-value d'acquisition qui est égale à la différence entre la valeur réelle de l'action au jour de la levée de l'option et le prix d'exercice de l'option. Cet avantage tiré de la levée des options - La plus-value de cession qui représente la différence entre le prix de cession et le cours du titre au moment de la levée de l'option.

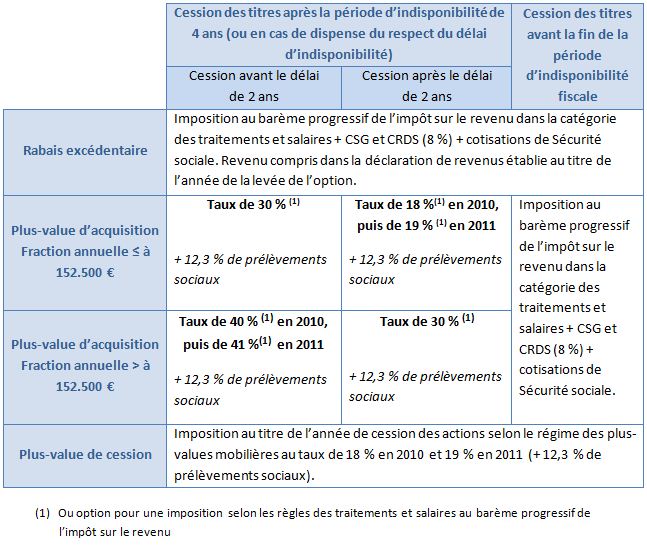

Lorsque le bénéficiaire lève son option, il est taxé à l'impôt progressif sur le revenu et est soumis aux cotisations sociales sur la fraction du rabais qui excède 5 % de la valeur de l'action au jour de l'attribution de l'option. Ce gain supérieur à 5 % sera alors imposé comme un salaire l'année d'acquisition des actions. A contrario, lorsque la décote ne dépasse pas 5 %, elle n'est pas taxée. Ce rabais est considéré comme un salaire et doit être compris dans la déclaration de revenus établie au titre de l'année de la levée de l'option.

La plus-value d'acquisition est égale à la différence entre la valeur réelle de l'action à la date de la levée d'option et le prix versé lors de l'achat de l'action par le bénéficiaire. Elle sera selon le montant de la plus-value dégagée et la durée de détention des actions imposée à des taux compris entre 18 et 40 % (18 % et 41 % en 2011) plus les prélèvements sociaux (12,3 %). Une imposition qui est majoritairement supérieure à la taxation des plus-values mobilières de droit commun, égale à 18 % (19 % en 2011), plus 12,3 % de prélèvements sociaux. Toutefois, la taxation des gains et rabais tirés des stock-options reste avantageuse pour les foyers fiscaux qui disposent des plus hauts revenus, puisque l'essentiel de ces gains échappe au barème progressif de l'impôt sur le revenu, ce qui ne serait pas le cas s'ils étaient taxés dans la catégorie des traitements et salaires. Pour bénéficier de la fiscalité la plus légère, le contribuable, qui a reçu des stock-options depuis le 27 avril 2000, doit respecter une période d'indisponibilité est de 4 ans plus un délai de portage fiscal de deux ans. Non-respect du délai d'indisponibilité de 4 ans Si le titulaire de stock-options cède ses actions avant un délai d'indisponibilité de 4 ans, la plus-value d'acquisition est imposée comme un salaire l'année de la cession des actions. Toutefois, le délai d'indisponibilité n'est pas applicable en cas de licenciement, de mise à la retraite, de décès ou d'invalidité. Dans ces circonstances, la plus-value est imposée comme une plus-value de cession de valeurs mobilières. Respect du délai d'indisponibilité de 4 ans Lorsque ce délai est respecté, la plus-value est soumise à une imposition différente selon qu'elle est inférieure ou supérieure à 152.500 euros, et selon que les titres souscrits ou achetés avec les options sont conservés ou non pendant 2 ans au-delà de la période d'indisponibilité. Si la cession intervient avant le terme du délai de portage de 2 ans, la plus-value est imposée au taux de 30 % pour la fraction annuelle n'excédant pas 152.500 euros, et au taux de 40 % en 2010 puis de 41 % en 2011 pour la fraction supérieure. Il faut ajouter à cela les prélèvements sociaux dont le taux est désormais fixé à 12,3 %. Lorsque la cession intervient après le délai de 2 ans, la plus-value est taxée au taux de 18 % pour la fraction annuelle n'excédant pas 152.500 euros, et au taux de 30 % pour la fraction supérieure. Ces taux doivent être majorés des prélèvements sociaux. Au lieu de soumettre ces gains à un taux proportionnel, le contribuable peut opter pour une imposition au barème progressif de l'impôt sur le revenu. Une option qui est rarement favorable aux détenteurs de telles actions qui sont généralement soumis à la plus haute tranche d'imposition du barème progressif de l'impôt sur le revenu (40 % pour les revenus 2010 et 41 % pour les revenus 2011). Toutefois, il est conseillé de procéder à des simulations surtout pour ceux dont le taux d'imposition flirte avec les 30 %.

Un salarié se voit attribuer une action au prix d'exercice de 50 euros, à cette date le cours de l'action est à 60 euros (rabais excédentaire : 7 euros) ; A la date de levée de l'option l'action vaut 90 euros (plus-value d'acquisition : 33 euros). L'action est cédée deux ans plus tard au prix de 110 euros (plus-value de cession : 20 euros). Calcul de la décote (rabais) Rabais accordé : 60 - 50 = 10 euros Rabais de 5 % : 60 x 5 %= 3 euros Rabais excédentaire imposable lors de la levée de l'option = 10 - 3 = 7 euros (60 x 95 % - 50) Calcul de la plus-value d'acquisition (achat de l'action) Plus-value d'acquisition : 90 - 50 = 40 euros Rabais imposée à la levée : 7 euros Gain imposable à la cession de l'action : 40 -7 = 33 euros Calcul de la plus-value de cession Plus-value de cession : 110 - 90 = 20 euros Gain imposable : 20 euros

La plus-value de cession, égale à la différence entre le cours ou la valeur de cession et celui d'acquisition, est imposée selon le régime des plus-values mobilières au taux de 30,3 % (1) dès lors que le seuil de cession de l'ensemble du portefeuille du contribuable fixé à 28.530 euros en 2010 est franchi. Les prélèvements sociaux seront en revanche appliqué quel que soit le montant des cessions effectuées au cours de l'année. En 2011, les gains seront taxés à hauteur de 31,3 % dès le premier euro, le seuil de cession ayant été supprimé. La plus-value taxable peut toutefois être réduite. L'abattement qui permet de réduire les plus-values de cession d'actions d'un abattement d'un tiers par an à partir de la 6e année de détention des titres est applicable ici, mais sur la seule plus-value de cession. Entré en vigueur en 2006, il permet de bénéficier d'un abattement de 1/3 après 6 ans de détention, de 2/3 après 7 ans et d'une exonération totale après 8 ans de détention. Un abattement qui n'exonère pas du paiement des prélèvements sociaux.

Pour les options attribuées avant le 27 avril 2000, le régime fiscal diffère. L'avantage, ou « plus-value d'acquisition », est imposé différemment selon que les actions sont cédées ou non dans un délai de 5 ans à compter de la date d'attribution de l'option. Si le délai d'indisponibilité de 5 ans est respecté, ce gain est imposable au titre de l'année de la cession des titres au taux spécifique de 30 %, auquel il faudra rajouter les prélèvements sociaux. Sinon, la plus-value d'acquisition est imposée comme un salaire. Quant à la plus-value de cession, elle est égale à la différence entre le prix de cession et la valeur réelle du titre lors de la levée de l'option. Cette fraction est taxée comme une plus-value de cession de valeurs mobilières au taux de 18 % en 2010 ou 19 % en 2011, plus les prélèvements sociaux au taux de 12,3 % en 2010 et en 2011.

Les options d'achat ne sont imposables à l'ISF qu'une fois la levée réalisée. Dès lors qu'au 1er janvier d'une année les options ne sont pas exercées, leur propriétaire n'est pas soumis à l'ISF sur leur valeur. Lorsqu'elles ont été levées la valeur des titres détenus entre dans l'assiette de l'ISF. Les actions sont alors évaluées d'après le dernier cours de bourse au 31 décembre précédent l'année d'imposition ou selon la moyenne des trente derniers cours précédant cette date.

Les gains réalisés dans le cadre des options de souscription ou d'achat d'actions échappent en principe aux cotisations de Sécurité sociale et à l'ensemble des autres prélèvements dont l'assiette est alignée sur celle des cotisations de Sécurité sociale. Cependant, la fraction du rabais dépassant 5 % de la valeur réelle de l'option et la plus-value d'acquisition lorsque le délai d'indisponibilité de 4 ans n'est pas respecté, sont alors passibles de l'ensemble des cotisations et contributions sociales.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies