Le chef de l'Etat l'a annoncé. En 2011, l'épargne des Français doit soutenir le financement des entreprises et plus particulièrement aider au développement des PME hexagonales. Après le livret A, le chef de l'Etat a donc décidé de « s'attaquer » à l'autre placement préféré des Français, l'assurance-vie.

La Fédération française des sociétés d'assurance (FFSA) et Bercy travailleraient conjointement à la création d'un nouveau contrat d'assurance-vie, qui à condition d'être en partie investi en actions, permettrait à son souscripteur de bénéficier d'une fiscalité plus favorable que les contrats d'assurance-vie classiques.

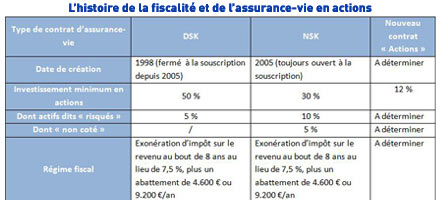

Le nouveau contrat sur lequel planche actuellement Bercy et la FFSA se présenterait sous la forme d'un contrat multisupports en unités de compte avec un minimum de 12 % d'actions. « Pour qu'un tel contrat fonctionne il doit être simple, ne pas venir perturber le marché actuel et disposer d'un atout fiscal » a souligné le président de la FFSA Bernard Spitz.

Ce projet avait déjà été évoqué lors des discussions autour de la dernière loi de finances. Le sénateur Marini avait alors proposé d'accorder un avantage fiscal aux contrats d'assurance-vie « dont les actifs sont constitués d'au moins 15 % d'unité de compte actions de sociétés françaises ou européennes ». Dès lors qu'ils seraient détenus depuis au moins dix ans, ces contrats bénéficieraient d'un taux d'imposition réduit à 5,5 %, contre 7,5 % jusqu'à présent.

Mais à l'inverse, les pouvoirs publics pourraient décider de pénaliser les contrats qui ne sont pas investis en actions, en augmentant la fiscalité qui pèse sur eux. Actuellement, les produits des contrats d'assurance-vie sont imposés seulement lorsque le souscripteur effectue un retrait total ou partiel. Dans ce cas, seule la partie du retrait correspondant aux gains est taxée dans la catégorie des revenus mobiliers au barème progressif ou sur option, au prélèvement libératoire, selon un taux qui varie en fonction de la durée du contrat.

Dès lors que le contrat est détenu depuis plus de 8 ans, les gains peuvent être taxés au barème progressif ou au taux de 7,5 % (hors prélèvements sociaux) après déduction d'un abattement égal à 4.600 euros pour une personne seule et à 9.200 euros pour un couple, renouvelable chaque année.

Si l'on revient en arrière, on découvre que l'idée de proposer de contrats investis en partie sur des fonds en actions en contrepartie d'un avantage fiscal n'est pas novatrice. Depuis 2005, les contrats d'assurance-vie dits « NSK », car créés à l'initiative de Nicolas Sarkozy, permettent de bénéficier d'un régime d'incitation fiscale en contrepartie d'un investissement minimum en actions. Ces contrats ont pris le relais des contrats DSK, instaurés en 1998 par Dominique Strauss-Kahn qui ne remplissaient plus leur rôle. Plus de six ans après leur création, le succès des contrats NSK n'est pas non plus au rendez-vous. Après le bilan mitigé des contrats DSK, fin 2000 ils représentaient seulement 1,5 % de l'encours total des contrats d'assurance-vie, les assureurs n'ont pas immédiatement commercialisé des contrats NSK et la fiscalité n'est attractive que pour ceux qui sont imposables au barème progressif de l'impôt sur le revenu ou qui réalisent des retraits partiels importants qui ne sont pas absorbés par l'abattement de 4.600 euros ou 9.200 euros. Et si les gains sont exonérés d'impôt sur le revenu après 8 ans de détention, ils sont toutefois soumis aux prélèvements sociaux de 12,3 %.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies