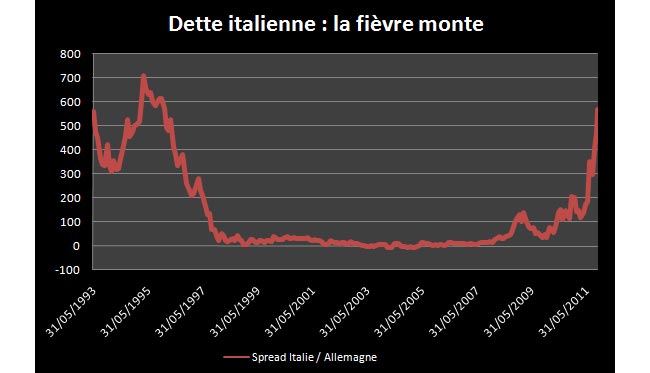

Le coût de la dette italienne explose. Le spread, l'écart de taux, entre l'Italie et l'Allemagne culminait à 570 points de base dans la matinée du 7 novembre, soit un record depuis la création de la zone euro en 1999 et un niveau insoutenable, qui interdit tout refinancement de l'Italie et place le 3e emprunteur obligataire mondial au bord de la faillite. Ni plus ni moins.

La dette italienne s'élève à 1900 Mrds d'euros et représente 120 % du PIB transalpin. Une situation dont l'Italie était jusqu'alors parvenue à s'accommoder car elle réussissait à stabiliser son endettement grâce d'une part à une politique budgétaire relativement rigoureuse - au contraire de la France l'Italie dégage un excédent primaire, autrement dit un excédent budgétaire hors intérêts de la dette - ainsi d'autre part qu'aux taux d'intérêt relativement bas dont elle a (indûment) bénéficié sur les marchés financiers depuis son entrée dans la zone euro (les mauvais élèves de l'Europe se sont abrités derrière l'égide européenne pour lever de la dette au même coût que les bons élèves de la zone euro. Résultat, pendant une décennie l'Italie n'a pas eu à payer plus cher que l'Allemagne). Aujourd'hui, les taux d'intérêt, sensiblement rehaussés, dont l'Italie doit s'acquitter mettent à bas l'équilibre précaire sur lequel elle était assise.

L'Italie est aujourd'hui en situation de quasi faillite, et le risque d'un possible défaut transalpin, s'il est tabou dans le monde politique, est de plus en plus évoqué dans les salles de marché. Mais cette solution entraînerait d'autres catastrophes. La moitié de la dette de l'Italie est aux mains de ses banques. Un défaut italien plongerait inévitablement le secteur bancaire local dans la débâcle. Une faillite de l'un ou de plusieurs établissements financiers transalpins ferait à son tour immanquablement resurgir un risque systémique équivalent à celui de Lehman Brothers.

Quelle solution pour l'Italie ? L'hypothèse d'une plus grande entraide européenne n'est guère fondée. L'Allemagne peut payer pour la Grèce. Elle n'en a pas les moyens concernant l'Italie. Woflgang Schaüble, le ministre allemand des finances, a encore redit tout récemment que la solidarité avait ses limites. On peut certes espérer une aide du FESF, le fonds européen de stabilité financière, à moins de se rappeler que le financement de celui-ci dépend directement des Etats européens. En tout cas, de ceux qui sont en mesure d'honorer réellement leur quote-part, et ils ne sont pas pléthore : une fois encore les regards se portent de l'autre côté du Rhin ; or, répétons-le, l'Allemagne ne peut résoudre à elle seule les problèmes de l'Europe.

Dévaluer sa monnaie par de la création monétaire afin de déprécier la valeur de sa dette et donc alléger son poids pourrait être une solution appropriée pour l'Italie, sous réserve qu'elle redevienne maîtresse de sa monnaie. Le schéma est relativement simple. La dette levée en euros est reconvertie en Lire, une Lire très vite dévaluée par l'impression massive de monnaie par la Banque d'Italie. Les créanciers acceptent d'être remboursés en monnaie de singe (pardon, en Lire) plutôt que de subir un défaut, et le tour est joué. Le seul hic réside dans le fait que cette solution nécessite une sortie de l'Italie de la zone euro... qui n'y survivrait pas.

Dans ces conditions, l'intervention massive de la BCE (qui à l'instar de la FED achèterait de la dette des Etats en faisant tourner à plein régime la planche à billet) reste la seule option réellement crédible et praticable. En faisant voter lors de sa première présidence du conseil des gouverneurs de la BCE une baisse des taux, Mario Draghi a indiqué au marché qu'il n'entendait pas être un simple épigone de Jean-Claude Trichet mais un banquier central volontaire et pragmatique. C'est bien. Mais l'Europe a besoin que la BCE en fasse davantage. Et vite.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 800 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 800 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies