Comme le rappelle Cafpi, le courtier en prêt immobilier, dans sa dernière météo des taux, « la Banque centrale européenne (BCE) [a pris la décision de baisser] son principal taux directeur d'un quart de point. Depuis la rentrée, c'est donc la seconde fois que la BCE ajuste ce taux à la baisse. » Cette décision de ramener son principal taux directeur de 1,25 % à 1 % n'aura, cependant, selon Cafpi « que peu d'impact sur les conditions que les organismes de crédit accordent aux particuliers puisque les crédits à taux révisables restent très minoritaires en France (à peine 10 % de la production aujourd'hui). » Côté taux fixes, en revanche, la situation est tout autre puisque comme l'explique Cafpi « l'OAT 10 ans sur lequel s'appuient les banques pour déterminer leurs barèmes de crédit immobilier, bien qu'en légère baisse (3,19 % au 20 décembre contre 3,22 % début décembre) n'aura vraisemblablement aucune incidence sur les conditions des prêts immobiliers à taux fixe. »

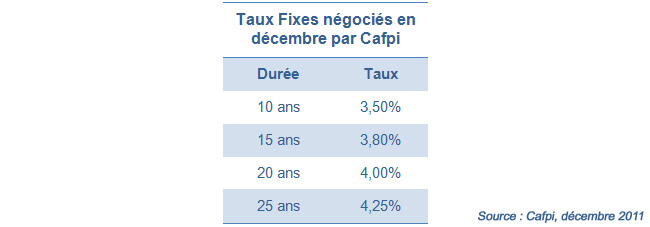

Pire, les taux des crédits immobiliers affichent déjà une très légère hausse. Cafpi note en effet « que les durées sur 15 et 25 ans voient leurs taux augmenter. En revanche, les crédits sur 20 ans restent très stables. » A la fin de l'année 2011 il est possible d'emprunter avec un excellent dossier à 3,80 % sur 15 ans, à 4 % sur 20 ans et à 4,25 % sur 25 ans, ce qui constitue toujours des conditions très attractives.

Mais tous les emprunteurs ne sont pas logés à la même enseigne. En Bretagne, en Auvergne et dans l'Est de la France les taux d'emprunt augmentent alors qu'au Nord et dans le Sud, les conditions d'emprunt restent assez stables.

Ce léger mouvement de hausse des taux est, bien sûr, dû à l'effet Bâle III et à l'obligation des banques de reconstituer leurs marges. Mais elle vise aussi d'après Cafpi à rassurer les marchés dans un contexte de raréfaction des liquidités. Comme le souligne une récente analyse de l'Anil, l'autorité de contrôle de la Banque de France incitent les banquiers à être prudents et leurs recommande notamment de limiter la durée des prêts et de durcir leurs exigences en matière d'apport personnel. « Ces recommandations visent à contenir un risque systémique et éviter une croissance trop rapide de l'encours des crédits immobiliers aux ménages et donc des prix de l'immobilier, au regard d'un PIB en berne et d'une production de logements neufs toujours insuffisante. » analyse la société de courtage en prêts immobilier.

« A ce contexte déjà délicat, » Cafpi évoque la possible perte du triple A de la France. Quelles seraient les conséquences de la perte du triple AAA sur le marché du crédit immobilier ? D'après Cafpi, « une chose est sûre, si les agences de notation décident d'abaisser la note de la France, les banques auront plus de difficultés à emprunter et se refinanceront à des conditions moins favorables, entraînant une hausse des taux de crédit pour les particuliers. Ce qui risque d'exclure nombre d'acquéreurs, notamment les primo accédants, d'autant que cette clientèle ne disposera plus, en 2012, des aides susceptibles de les solvabiliser. » La loi de finances 2012 prévoit de réserver le PTZ+ aux achats de logements neufs ou, dans l'ancien, au financement des locataires qui souhaitent acheter leur logement HLM. « Il y a donc fort à parier que le volume de crédits baissera. » prévient Cafpi qui précise que 78 % des primo accédants achètent dans l'ancien et que ce chiffre grimpe à 85 % pour les autres catégories d'accédants. Malgré tout, Cafpi reste optimiste « les banques ne pourront pas se passer de la manne que représente le crédit immobilier pour capter de nouvelles clientèles. » Le courtier s'attend donc « à ce qu'elles limitent l'effet de cette éventuelle hausse et qu'elles fassent des efforts sur leurs grilles de taux afin de maintenir leur activité dans ce domaine. Toujours dans ce cas de figure, on peut aussi s'interroger sur un retour des taux variables qui pourraient alors apporter une solution et retrouver une certaine pertinence. »

« Quelle que soit leur attitude,» comme le martèle depuis longtemps Cafpi, « si les taux remontent, les prix de l'immobilier devront s'ajuster à la baisse. C'est d'ailleurs déjà le cas dans un certain nombre de régions. Ce qui profite, pour l'heure aux acquéreurs qui bénéficient donc de taux encore attractifs et d'une correction des prix à la baisse. »

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies