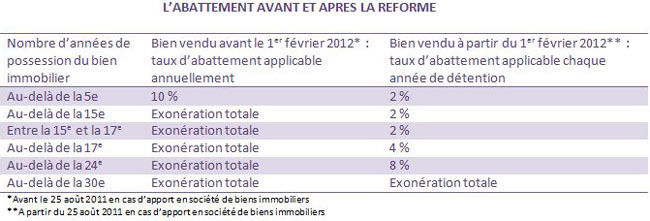

Jusqu'au 31 janvier 2012, les gains tirés de la vente d'un logement (hors résidence principale) ou d'un terrain à bâtir étaient non imposables si le bien était détenu depuis plus de 15 ans. Il faut désormais patienter pendant 30 longues années pour arriver au même résultat. En revanche, les ventes de biens possédés depuis moins de 5 ans ne sont pas concernées. Ils restent imposés sans possibilité d'appliquer une quelconque décote. Cette dernière phase de la réforme de la taxation des plus-values immobilières est en effet devenue réalité depuis le 1er février. Avant cette dernière étape, d'autres avantages fiscaux très appréciés des contribuables avaient déjà été rognés.

D'abord, l'abattement fixe de 1.000 euros venant réduire le montant de la plus-value a disparu. Ensuite, le rythme des hausses de taux s'est emballé. En effet, le taux global de taxation de la plus-value immobilière est passé en moins de 2 ans de 28,3 % à 32,5 %. En 2010, la taxation globale des plus-values immobilières s'élevait à 28,1 % (16 % + 12,1 %). Le 1er janvier 2011, la première salve de hausse a porté ce taux à 31,3 % (19 % + 12,3 %). Puis en fin d'année 2011, très précisément le 1er octobre, l'augmentation des prélèvements sociaux a fait grimper la note à 32,5 %. Au final, la taxation des plus-values immobilières a donc augmenté de plus de 15 % entre 2010 et 2011. En revanche, ces changements ne remettent pas en cause la non-imposition de la plus-value liée à la vente de sa résidence principale. Autrement dit, la réforme concerne les biens non occupés, occupés à titre gratuit, donnés en location, les résidences secondaires mais aussi les terrains à bâtir.

La troisième phase de la réforme s'attaque donc maintenant à l'abattement progressif pour durée de détention, c'est-à-dire à la base d'imposition. Jusqu'à cette même date, cette réduction permettait d'être exonéré d'impôt et de prélèvements sociaux sur la plus-value immobilière réalisée dès lors que le bien était détenu depuis plus de 15 ans. Ainsi, avant le 1er février 2012, l'abattement était de 10 % par an au-delà de la cinquième année de détention du logement ou du terrain. Après 15 ans, l'abattement était de 100 % et permettait de réduire à néant la plus-value et par conséquent l'imposition. Autrement dit, pour un immeuble acheté le 5 mai 2001 et vendu le 5 juillet 2011, l'abattement sur la plus-value était de 50 % (5 ans et 2 mois entre le 5 mai 2006 et le 5 juillet 2011). Cet abattement permet toujours de réduire artificiellement le montant de la plus-value imposable et donc de payer moins de taxes. Mais plus progressive, cette décote est désormais moins attrayante. Depuis le 1er février, l'abattement toujours effectif au-delà de cinq ans de détention du bien impose une plus grande attente pour obtenir une exonération totale. Désormais, il faut attendre trente longues années pour profiter d'une remise totale d'impôt et de prélèvements sociaux. Evidemment, cet allongement de la durée de détention implique que les abattements annuels accordés aux particuliers cédant un logement soient réduits. Ce qui signifie que la réduction obtenue après 5 années de détention est moins intéressante d'année en année.

Si l'on reprend l'exemple précédent : après 15 ans de détention, l'abattement n'est plus aujourd'hui que de 20 % sur le montant de la plus-value. Le taux de taxation est alors dans cette hypothèse de 26 % (32,5 % - 32,5 % X 20 %). Si cette vente fait naître une plus-value de 50.000 euros, 13.000 euros iront dans les caisses de l'Etat. Alors qu'auparavant cette somme serait restée dans la poche du contribuable. Pour un bien détenu depuis 14 années sous l'ancien régime la facture aurait été de 1.625 euros. Sous le nouveau la note monte à 13.325 euros. L'addition est ainsi multipliée par un peu plus de 8 !

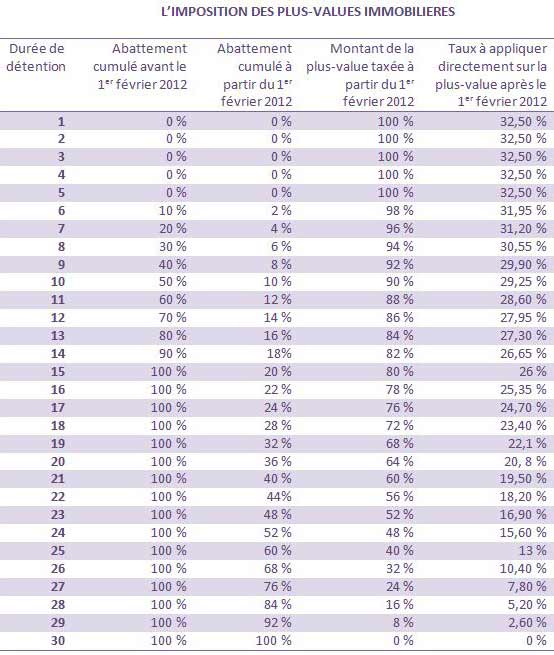

Cette progressivité est nettement moins intéressante qu'avant. Elle est encore plus difficile à appliquer. Pour éviter des calculs fastidieux, la dernière colonne du tableau ci-dessous permet en un coup d'œil de déterminer le taux d'imposition global (impôt + prélèvements sociaux) à appliquer au montant de la plus-value quelle que soit la durée de détention.

Difficile d'échapper à cette hausse. Néanmoins, les propriétaires de résidence secondaire ne possédant pas leur résidence principale peuvent sous conditions bénéficier d'une exonération totale (Voir notre article : Cession de logement hors résidence principale : pourquoi attendre le 1er février 2012 ). Cette mesure de tolérance a fait des émules. Les terrains à bâtir cédés avant le 1er janvier 2013 peuvent continuer à profiter de l'ancien abattement (Voir notre article : Plus-values immobilières : sursis d'imposition pour les terrains à bâtir)

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies