Plus-values immobilières : nouvelle exonération pour durée de détention et abattement de 25 %

Fluidifier le marché immobilier grâce à un allégement de l'imposition des plus-values immobilières tel est l'objectif de la nouvelle réforme des plus-values immobilières applicable dès le 1er septembre 2013. Au programme, nouvelle exonération pour durée de détention et abattement supplémentaire de 25 %. Sicavonline vous dévoile les contours de cette nouvelle réglementation a priori favorable aux vendeurs.L'allégement de l'impôt sur les ventes de résidences secondaires et les investissements locatifs est confirmé par Bercy. Alors même que le projet de loi de finances 2014 n'a pas encore été présenté en conseil des ministres, le ministère de l'Economie a d'ores et déjà publié une instruction fiscale détaillant les modalités de fonctionnement de cette nouvelle réforme. Inscrite dans le bulletin officiel des finances publiques-impôts, la réforme de l'imposition des plus-values immobilières sera applicable aux ventes réalisées à compter du 1er septembre prochain. Passé l'étonnement de voir l'administration modifier le Code général des impôts (CGI) sans attendre l'adoption d'une loi par le parlement, voyons ce que réserve cette nouvelle réforme de l'imposition des plus-values immobilières.

A compter du 1er septembre, les plus-values immobilières réalisées sur la cession de biens immobiliers et de droits immobiliers autres que les terrains à bâtir seront imposées selon de nouvelles règles. Cette réforme concerne donc les résidences secondaires et les logements mis en location. Les résidences principales restent pour leur part exonérées.

La réforme ne modifie pas non plus le calcul de la plus-value immobilière. La plus-value immobilière, déclarée et payée par l'intermédiaire du notaire chargé de rédiger l'acte de vente, est déterminée par la différence entre le prix de vente et le prix d'achat.

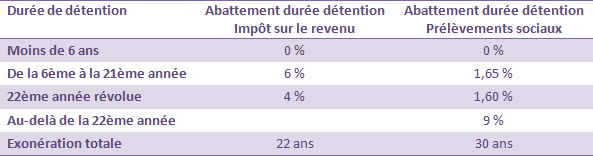

Le premier changement opéré par cette réforme concerne l'abattement pour durée de détention du bien immobilier. Plus le bien est détenu depuis longtemps plus la base d'imposition est réduite. Alors qu'il fallait attendre 30 ans pour réduire l'assiette d'imposition de la plus-value immobilière à zéro, la réforme applicable au 1er septembre ramène cette durée à 22 ans enfin presque. Le taux de l'abattement applicable sur le montant de la plus-value immobilière varie comme auparavant selon la durée de détention mais aussi et c'est nouveau selon le type de taxe. Pour l'impôt sur le revenu, l'abattement pour durée de détention s'établit comme suit : - 6 % pour chaque année de détention au-delà de la 5eme et jusqu'à la 21eme ; - 4 % pour la 22eme année révolue de détention. L'adoucissement de la fiscalité n'est applicable qu'à l'impôt sur le revenu au taux proportionnel de 19 %. Pour les prélèvements sociaux (15,5 %), l'abattement pour durée de détention demeure fixé à 30 années et est égal à : - 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu'à la vingt-et-unième ; - 1,60 % pour la vingt-deuxième année de détention ; - 9 % pour chaque année au-delà de la vingt-deuxième. Au final, la plus-value immobilière n'est pas totalement exonérée après 22 ans de détention puisqu'il faudra payer des prélèvements sociaux à hauteur de 11,16 % (15,5 %x0,72)

Pour les cessions de terrains à bâtir ou de droits s'y rapportant réalisées à compter du 1er septembre 2013, les modalités de calcul de l'abattement pour durée de détention demeurent inchangées pour la détermination de l'assiette imposable des plus-values immobilières afférentes à ces biens, tant à l'impôt sur le revenu qu'aux prélèvements sociaux. L'abattement pour durée de détention devrait n'être supprimé qu'à compter de 2014.

Afin de fluidifier le marché immobilier et relancer les transactions, Bercy accorde un abattement supplémentaire de 25 % sur le montant de la plus-value immobilière imposable à l'impôt sur le revenu et aux prélèvements sociaux aux propriétaires qui céderont leur bien entre le 1er septembre 2013 et le 31 août 2014. L'abattement exceptionnel de 25 % sera applicable aux cessions de biens immobiliers ou de droits portant sur ces biens, autres que des terrains à bâtir ou de droits s'y rapportant mais n'est pas applicable aux cessions de titres de sociétés ou d'organismes à prépondérance immobilière ou de droits assimilés. Cet abattement ne s'applique pas non plus aux cessions réalisées par le cédant au profit de son conjoint, son partenaire lié par un pacte civil de solidarité, son concubin notoire, un ascendant ou descendant du cédant ou de l'une ou de plusieurs de ces personnes ou encore d'une personne morale dont le cédant, son conjoint, son partenaire lié par un pacte civil de solidarité, son concubin notoire ou un ascendant ou descendant de l'un ou l'autre ou de plusieurs de ces personnes est un associé ou le devient à l'occasion de cette cession. L'abattement exceptionnel de 25 % s'applique sur les plus-values nettes imposables, après prise en compte de l'abattement pour durée de détention calculé dans les nouvelles conditions évoquées ci-dessus pour les cessions réalisées à compter du 1er septembre 2013.

Le taux d'imposition des plus-values immobilières est inchangé. Après avoir déduit les abattements du montant de la plus-value, le fisc applique un taux de 19 % au titre de l'impôt sur le revenu et un taux de 15,5 % au titre des prélèvements sociaux, soit au total 34,5 %. Si la plus-value immobilière est supérieure à 50.000 €, un taux de 2 % à 6 % vient majorer son imposition en fonction de son montant.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies