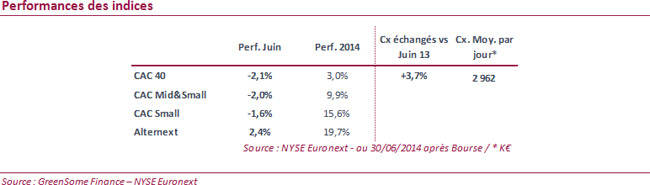

De prime abord on peut se dire que le 1er semestre 2014 est un bon cru avec tous les indices dans le vert et notamment ceux des Small Caps qui surperforment nettement les Mid & Large Caps. Cette hausse s'est accompagnée d'une progression des capitaux échangés quotidiennement avec +16% par rapport au S1 2013 même si le mois de juin marque le pas avec seulement +3,7%, 1ère fois sous les +10% depuis le début de l'année. Ce 1er semestre a profité aux actions européennes et donc françaises de par l'aversion qui s'est un peu créée vis-à-vis des « émergents » en début d'année, le retour à une certaine sérénité quant à l'évolution de l'économie européenne et le changement de ton de la BCE avec une légère sortie de son dogme interventionniste uniquement pour réguler l'inflation. En effet, début juin, pour la première fois de son histoire, elle a ouvert la porte sur le fait qu'elle était prête à injecter des capitaux afin que les banques puissent se financer à des conditions particulièrement attractives pour ensuite financer les entreprises. La BCE a donc légèrement pris l'accent américain. Autre élément qui a soutenu les marchés, le retour des « mégas » fusions-acquisitions et des introductions en Bourse, d'abord au travers des Small Caps puis de Mid & Large Caps. Pour ainsi dire, les marchés se sont laissés porter par cet afflux de capitaux mais depuis quelques semaines on commence à sentir une plus grande tension.

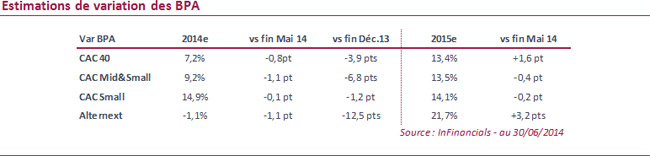

Consensus : Le consensus a une nouvelle fois peu évolué en juin et demeure, à notre sens très optimiste, même si, comme attendu et hormis pour le CAC Small, les ajustements à la baisse des BPA sont nets depuis le début de l'année.

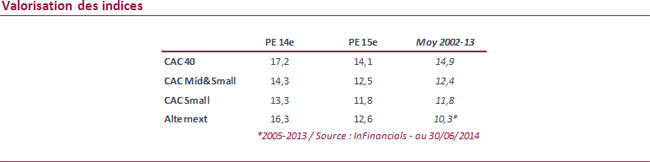

La glissade classique s'opère. Nous pensions que suite à la publication des T1, les ajustements seraient plus marqués, il n'en est rien pourtant on note bien un discours de plus en plus prudent sur la zone Europe qui est quasiment à l'arrêt. Aussi, les publications du 1er semestre seront à surveiller car, toujours d'après nous, aucune inflexion majeure ne devrait se faire sentir. Dès lors, si les analystes conservent leurs anticipations d'évolution des BPA, cela signifie qu'elles reposent uniquement sur le 2eme semestre. Le pari sera difficile à relever sauf, peut-être, pour les sociétés ayant profité d'un accès aux capitaux plus aisé afin de procéder à des acquisitions. Cet élément pourrait donc biaiser la lecture de la progression des résultats car, à périmètre constant, on voit mal d'où pourrait venir la croissance telle qu'attendue à ce jour que ce soit en Europe ou hors Europe du fait des effets de change très défavorables. Nous conservons donc notre discours que les analystes sont trop optimistes en « organique » et que la glissade devrait se poursuivre même si, hormis facteur exogène, oui les bénéfices par action vont progresser en 2014 après une quasi-stagnation en 2013 pour les valeurs du CAC 40 et une baisse pour les Small Caps. Justement, il est intéressant de noter que les valeurs composant le CAC Small n'ont pas vu évoluer les estimations de variation de BPA depuis le début de l'année. Ce qui peut s'expliquer peut-être car la plupart d'entre elles sont peu exposées aux émergents, thème à risque en début d'année. Elles partent de plus bas que leurs grandes sœurs et ont donc un pouvoir de rattrapage plus important. C'est ce dernier point qui nous fait « tiquer ». En effet, après les émergents, désormais tout le monde regarde l'Europe et constate qu'elle est encore très convalescente. Dès lors, ce qui pouvait être un facteur de rebond pour les valeurs domestiques l'est de moins en moins. Il est donc fort probable que dans les mois à venir les analystes adoptent une nouvelle lecture, mais pour cela attendent les publications du 1er semestre. Valorisation : Une forme de consensus apparaît pour dire que le marché est bien payé. De notre côté nous le trouvons cher au regard des perspectives des entreprises en 2014 même, s'il est vrai, que nous sommes encore loin des plus hauts historiques. Ce qui peut justifier ce prix est le fait que les actions sont plus intéressantes que les obligations et cela tant que les banques centrales poursuivront leur politique de « taux zéro », cette attitude des banques centrales fait jouer l'effet des vases communicants et apporte de la liquidité ce qui est un facteur de soutient. Les entreprises européennes vont, avec la nouvelle politique de la BCE, pouvoir se financer ou se refinancer à des taux excessivement favorables. Tout cela mit bout à bout est un facteur qui permet de justifier les prix actuels. Il reste tout de même un point que les opérateurs ont oublié depuis ce début d'année, quelle est la véritable possibilité des entreprises de délivrer les croissances de BPA attendues pour 2014 ? Selon nous, elle est faible à périmètre constant car le contexte économique est un frein pour générer de la croissance.

Conclusion : Les marchés sur ce premier semestre ont retrouvé leurs plus hauts depuis 2008 soutenus par l'afflux de liquidités du fait d'une certaine aversion au risque vis-à-vis des émergents au T1, d'une politique monétaire accommodante et qui va perdurer au moins jusque début 2015 et enfin d'un changement de méthode en juin de la BCE qui sort des outils qui, jusque-là, personne ne pouvait envisager. Ces éléments et surtout la politique monétaire en Europe seront des facteurs de soutien des marchés d'ici la fin de l'année car ils draineront l'afflux de capitaux et aideront au refinancement des entreprises ainsi qu'à leur politique de fusions-acquisitions. Toutefois, nous oublions un peu trop de regarder les résultats de ces dernières. Le marché achète car il a de l'argent mais « l'hyper stock-picking » que tout le monde annonçait début 2014 n'a pas vraiment eu lieu. Avec les publications des semestriels, on peut s'attendre à la confirmation d'une certaine mollesse dans la capacité des sociétés à accélérer. Cela devrait donc être source de déception et par voie de conséquence de révision à la baisse des évolutions des BPA. Dès lors, une correction ponctuelle à la baisse du marché peut s'envisager car cet été, seules les entreprises parleront, donc toute l'attention sera sur elles. Finalement, ce fameux discours, comme quoi 2014 serait l'année du stock-picking, ne devrait commencer qu'au second semestre. Dans cette configuration, avec un marché restant sur le fond acheteur, les Small Caps performeront une fois de plus mieux que les Large, d'autant plus qu'elles ont déjà beaucoup d'avance à fin juin. Arnaud Riverain, Associé GreenSome Finance

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies