Plus-values immobilières : faut-il vendre avant ou après la réforme ?

Le 1er septembre 2013, le régime d'imposition des plus-values immobilières sur les résidences secondaires et les investissements locatifs sera une nouvelle fois révisé. Quel sera l'impact de ces modifications sur la note à régler au fisc ?

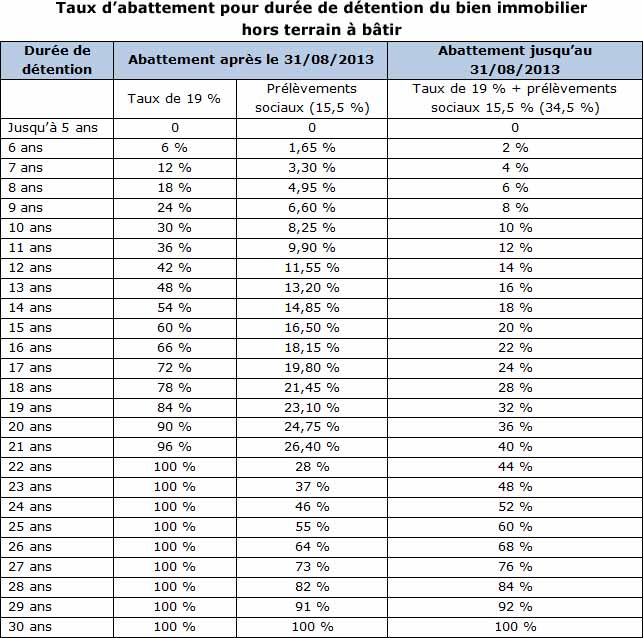

Le fisc a publié une instruction fiscale modifiant le régime d'imposition des plus-values immobilières réalisées au titre de ventes de résidences secondaires et de logements locatifs. Les terrains à bâtir sont pour leur part explicitement exclus de ce nouveau dispositif applicable dès le 1er septembre 2013. Le nouveau régime prévoit d'accélérer le processus d'exonération de la plus-value immobilière à raison de la durée de détention du bien vendu. La réforme porte en effet sur le taux de l'abattement pour durée de détention qui vient réduire la base imposable de la plus-value immobilière.

Exonération d'impôt sur les plus-values immobilières après 22 ans de détention...

A compter du 1er septembre prochain, l'assiette d'imposition de la plus-value immobilière au titre de l'impôt sur le revenu (19 %) est ramenée à zéro au bout de 22 ans de détention contre 30 ans auparavant. L'abattement pour durée de détention au titre de l'impôt sur le revenu est de 6 % par année au-delà de la 5eme jusqu'à la 21eme et de 4 % au terme de la 22eme année de détention. Passé ce délai de 22 ans, la base d'imposition de l'impôt sur la plus-value est ramenée à zéro.

...mais il faudra attendre 30 ans pour échapper aux prélèvements sociaux

Cette exonération totale au bout de 22 ans ne concerne toutefois que l'impôt sur le revenu au taux proportionnel de 19 %. Après 22 ans de détention, la plus-value immobilière demeure partiellement soumise aux prélèvements sociaux (15,5 %) car le rythme de progression de l'abattement pour durée de détention applicable à l'assiette de ces prélèvements sociaux est plus lent. L'abattement est de 1,65 % pour chaque année de détention au-delà de la 5eme et jusqu'à la 21eme, de 1,60 % pour la vingt-deuxième année de détention et de 9 % à partir de la 23eme. Au final, la plus-value immobilière ne sera totalement exonérée qu'après 30 ans de détention. En pratique, le notaire se charge du calcul, de la déclaration et du paiement de l'impôt sur la plus-value immobilière mais il est important de connaître le détail des abattements pour durée de détention applicables le 1er septembre prochain et d'en saisir le fonctionnement.

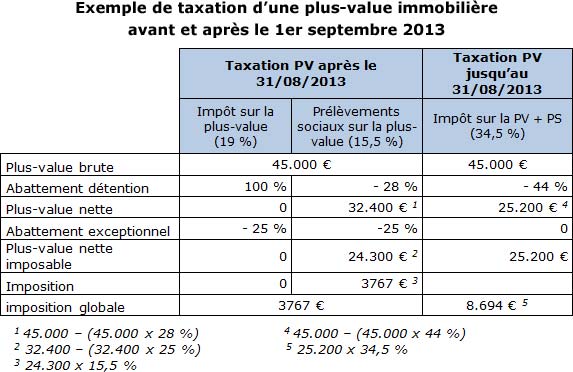

Abattement exceptionnel et temporaire de 25 %

D'autant que pour accélérer les transactions immobilières, Bercy a prévu d'offrir un cadeau supplémentaire aux vendeurs. La base d'imposition de la plus-value immobilière au titre des ventes réalisées du 1er septembre 2013 au 31 août 2014 bénéficie d'un abattement supplémentaire de 25 % après application des abattements pour durée de détention. Exemple : Monsieur Immolier cède sa résidence secondaire, qu'il détient depuis 22 ans, et dégage une belle plus-value de 45.000 €. Selon la date de cession, avant ou après le 1er septembre prochain, la facture fiscale passera de plus de 8.500 € à moins de 4.000 €.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.