Alors que le taux du livret A délivre un tout petit rendement de 1,25 %, le CAC 40 s'est adjugé 13,80 %* depuis le début de l'année. Investir en bourse ça peut rapporter gros mais ce gain, à la différence du livret A dont les intérêts sont exonérés d'impôt, sont depuis l'an dernier dans le collimateur du gouvernement. L'imposition des plus-values sur valeurs mobilières (actions, Sicav...), auparavant soumises à un taux proportionnel passé de 19 % à 24 %, seront à l'instar des revenus du travail intégrés dans les sommes imposées au barème progressif de l'impôt sur le revenu. Pris sous le feu des critiques, le gouvernement a revu sa copie et créé différents régimes d'imposition des plus-values liés à la vente d'actions, cotées ou non cotées ou encore, d'OPCVM, mais aussi de titres de sociétés notamment par les dirigeants et chefs d'entreprises. Le mouvement de protestation suscité par la mise en place de ces régimes d'imposition des plus-values mobilières en fin d'année dernière a porté ses fruits. Jugés confiscatoires malgré les nombreux aménagements concédés par le gouvernement Ayrault en fin d'année dernière, ces dispositifs ne seront jamais appliqués. Le projet de loi de finances 2014 leur substitue un système d'abattements plus avantageux conforme aux vœux du président de la République d'encourager l'épargne longue investie dans les entreprises. Le projet de loi de finances 2014 prévoit ainsi plusieurs mécanismes venant alléger l'imposition des plus-values gagnées en bourse. L'imposition des plus-values réalisées via son compte-titres par un particulier depuis le 1er janvier 2013 sera finalement moins pénalisante à condition toutefois de ne pas être un adepte de la spéculation.

Comme prévu, les gains de cessions de valeurs mobilières et de droits sociaux réalisés par des particuliers seront systématiquement imposés au barème progressif de l'impôt sur le revenu (IR) après application d'un abattement dépendant de la durée de détention des titres cédés afin d'inciter à les conserver au moins deux ans. Les prélèvements sociaux au taux de 15,5 % restent néammoins dus sur la totalité de la plus-value.

Deux régimes d'imposition distincts sont prévus : un régime de droit commun et un régime incitatif réservé à la cession de titres de certaines entreprises généralement par le chef d'entreprise. Le régime général reposera sur un abattement de 50 % pour une durée de détention comprise entre deux ans et moins de huit ans puis de 65 % à partir de huit ans. Il concernera également les cessions de parts ou d'actions d'organismes de placements collectifs (Sicav et FCP) à condition qu'ils soient investis pour au moins à 75 % en parts ou actions de sociétés.

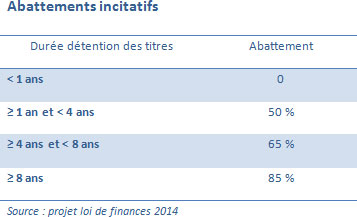

Le régime incitatif se traduira par un abattement renforcé de 50% pour une durée de détention des titres comprise entre un an et moins de quatre ans, 65% pour une durée de quatre à moins de huit ans, et 85% à partir de huit années de détention.

Ce régime incitatif sera applicable dès le 1er janvier 2013 aux plus-values de cessions de titres de PME communautaires créées depuis moins de dix ans au moment de leur acquisition.

Il sera également étendu aux plus-values actuellement imposées selon certains régimes dérogatoires comme les cessions de titres de dirigeants de PME partant à la retraite, de titres de « jeunes entreprises innovantes » (JEI) ainsi qu'aux cessions intra-familiales à compter du 1er janvier 2014. A cette même date, deux de ces régimes dérogatoires (cessions intrafamiliales et JEI) seront supprimés et remplacés par les abattements « incitatifs » (cf. tableau ci-dessus). Le mécanisme d'exonération au profit des dirigeants partant à la retraite ne disparaitra pas mais sera modifié au 1er janvier 2014. Les dirigeants de PME partant à la retraite bénéficieront également d'un abattement fixe spécifique supplémentaire de 500 000 euros, qui se substitue à l'exonération actuelle. Le surplus sera alors soumis au barème de l'impôt sur le revenu après application de l'abattement incitatif pour durée de détention. A partir de 8 ans de détention, l'abattement sera donc égal à 85 % de la base imposable.

Afin d'aider les contribuables à comprendre ces nouveaux mécanismes d'abattements mais aussi pour montrer que les nouveaux dispositifs sont plus avantageux que ceux initialement prévus, Bercy a calculé la différence d'impôt à payer pour trois types de contribuables : le retraité célibataire, le couple de salarié et le chef d'entreprise. 1. Un retraité célibataire déclare, au titre de l'année 2013, 50 000 € de pension, 30 000 € de revenus fonciers et une plus-value mobilière de 50 000 € résultant de la cession d'actions détenues depuis plus de huit ans. Dans le cadre du régime actuel, il serait redevable d'un impôt sur le revenu total de 30 123 €. Après la réforme, ce même contribuable sera redevable d'un impôt sur le revenu total de 24 998 €. Grâce à la réforme, son imposition sur le revenu diminuera ainsi de 5 125 €.

2. Un couple de salariés soumis à une imposition commune déclarant, au titre de l'année 2013, respectivement 90 000 € et 70 000 € de salaires nets, réalise une plus-value mobilière de 20 000 € lors de la cession d'actions d'une PME de moins de dix ans conservées plus de huit ans. Dans le cadre du régime actuel des plus-values mobilières, ces contribuables seraient redevables d'un impôt sur le revenu total de 37 031 €. Après la réforme, les contribuables seront redevables d'un impôt sur le revenu total de 33 341 €. Leur imposition sur le revenu diminuera ainsi de 3 690 €.

3. Un dirigeant de PME partant à la retraite déclare, au titre de l'année 2014, 100 000 € de salaires nets et une plus-value mobilière de 1 000 000 € réalisée lors de la cession des titres de son entreprise qu'il détient depuis plus de huit ans. En l'état du droit, ce contribuable sera redevable, au titre de ses seuls salaires, d'un impôt sur le revenu de 23 436 €. En application de la réforme et à compter des cessions de 2014, sa plus-value sera taxée après application d'un abattement fixe de 500 000 € et, pour le surplus, d'un abattement pour durée de détention de plus de huit ans au taux de 85 %. Il sera donc imposable sur une plus-value de 75 000 € (soit 7,5 % de la plus-value réalisée). Le contribuable concerné sera redevable au titre de l'ensemble de ses revenus (salaires et plus-values) d'un impôt sur le revenu total de 54 738 €.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies