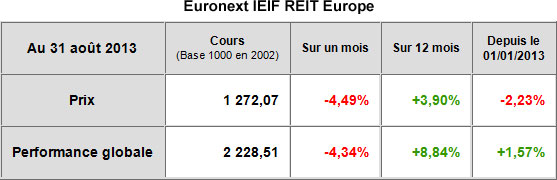

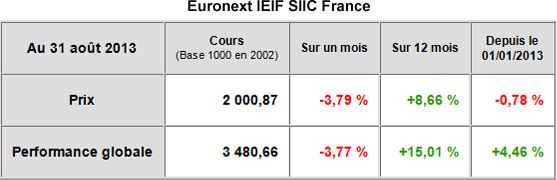

Ce mois d'août est venu atténuer l'évolution positive du mois de juillet. Les marchés ont réagi plus fébrilement aux différentes nouvelles macroéconomiques et financières. Les investisseurs sont avant tout restés focaliser sur les propos tenus par les dirigeants de la Fed afin de tenter de déchiffrer la stratégie de cette dernière. La principale préoccupation des différents acteurs a été de savoir quand et à quel rythme démarrerait le retrait progressif de la politique de Quantitative Easing de la Banque Centrale américaine. Pourtant les bonnes nouvelles ont été au rendez-vous. Du côté Outre-Atlantique, les statistiques publiées cet été ont été plutôt encourageantes : PIB du 2e trimestre meilleur que prévu (+2,5% vs 1,7%), indice ISM des services supérieur aux attentes (56 vs 48), amélioration du marché du travail (baisse du nombre de demande d'allocations à son plus faible niveau depuis octobre 2007) et anticipation d'un déficit de l'Etat à son plus bas niveau depuis 2008 (642 M$). En Asie, la Chine a publié un indice PMI du secteur manufacturier confortant une expansion de l'activité (50,1 en août) et a annoncé un net redressement de sa balance commerciale (exportations en croissance de plus de 5% et importations en hausse de près de 11%). Enfin, en Europe, tous les indicateurs économiques montrent une sortie de la récession Toutefois certaines données sont venues noircir le tableau. La publication de résultats trimestriels de grandes entreprises américaines inférieurs aux attentes, la nécessité de mettre en place un 3e plan de sauvetage pour éviter que la Grèce ne fasse faillite, le fort recul des ventes de logements neufs aux Etats-Unis (394 000, plus bas niveau depuis 9 mois), la crainte d'une intervention militaire en Syrie (ravivant les tensions entre l'Occident et les pays alliés de la Syrie) ainsi que le dépassement du plafond légal de la dette aux Etats-Unis à compter de la fin octobre en sont les plus importantes. Mais la principale cause du pessimisme ambiant reste les discours peu explicites voire contradictoires des dirigeants de la Fed renforçant la confusion des investisseurs. Sur le mois, les indices immobiliers européens de performance globale ont suivi le repli du marché des actions. L'indice Euronext IEIF REIT Europe perd 4,3% tandis que l'indice Dow Jones Stoxx 50 enregistre une baisse de 0,7%. L'indice Euronext IEIF SIIC France affiche un recul de 3,8%, alors que l'indice CAC 40 décroît de 1,5%. Au final, depuis le début de l'année, l'indice Dow Jones Stoxx 50 progresse de 6,6% tandis que l'indice CAC 40 affiche une hausse de 11,2%. Les indices immobiliers connaissent une évolution similaire mais de moins grande ampleur : l'indice Euronext IEIF REIT Europe gagne 1,6% tandis que l'indice Euronext IEIF SIIC France augmente de 4,5% depuis le 1er janvier. Les valeurs immobilières semblent illustrer une certaine prudence dans le comportement des investisseurs.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies