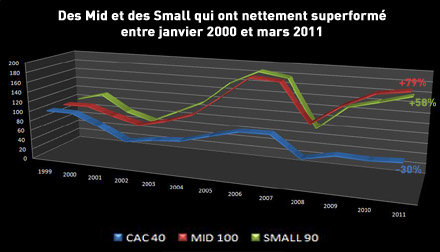

En un peu plus de 10 ans les marchés ont traversé deux crises majeures. La première, souvent résumée à la bulle Internet mais qui était plus celle des télécoms, est intervenue mi-2000 pour atteindre son plancher à la fin du 1er trimestre 2003 (CAC 40 -65%). La seconde, encore fraîche dans tous les esprits, est la plus grave crise économique que nous ayons rencontrée depuis la crise de 1929. Elle a débuté avec la crise des subprimes mi-2007 en touchant d'abord le secteur financier puis s'est propagée à partir de septembre 2008 à l'ensemble des acteurs économiques, plus personne n'acceptant alors de prendre le risque de prêter (CAC 40 -59%). Sur la base de ces deux événements majeurs, nous allons essayer d'effectuer un bilan du comportement des indices dans une situation de stress sans précédent. Ainsi, en prenant comme focus la place parisienne et trois indices référents, on a pu observer que les performances absolues sont parfois éloignées de ce que l'on pourrait initialement penser. On peut parler de deux grandes familles : les grandes valeurs ou Large Caps représentées par le CAC 40 (capitalisation moyenne des valeurs le composant de 25 Mds d'euros) et les valeurs moyennes ou Mid Caps représentées par le CAC Mid60 (ancien Mid 100 - capitalisations moyennes de 2,6 Mds d'euros). Depuis 2000, le CAC MID60 a systématiquement fait mieux que le CAC 40 sauf en 2007 (-1,9% vs +1,3%). Ainsi, il affiche une performance absolue entre le 1er janvier 2000 et le 31 mars 2011 de +78,9% vs -33% pour le CAC 40.

Première explication : la composition des indices. Les indices des valeurs moyennes sont peu exposés aux valeurs cycliques et financières alors que ces dernières représentent 53% du CAC 40. Ainsi, les indices de valeurs moyennes dépendent essentiellement de facteurs micro-économiques alors que l'évolution du CAC 40 est nettement plus corrélée aux données macro-économiques. Par ailleurs, on trouve plus de valeurs de croissance dans les indices de valeurs moyennes, valeurs qui sont à même de continuer à améliorer leurs bénéfices par action dans des phases de récession contrairement aux valeurs cycliques qui, elles, voient leurs résultats violemment chuter. Seconde explication : la liquidité. Il est plus facile pour les fonds d'investir sur les « Large » car la liquidité y est importante. Mais pour trouver de la surperfomance en période de hausse des marchés il devient nécessaire d'investir sur des valeurs de croissance. Ces dernières se trouvent essentiellement sur le segment des Mid. En revanche en proportion, le nombre de sociétés de qualité disponibles est plus limité et les flottants plus étroits, ce qui induit un effet rareté. Dans une phase de baisse, les « Mid » offrent une certaine sécurité. En effet dans ces périodes, les fonds se libèrent des sociétés les plus liquides donc des « Large » pour réduire leur exposition au risque alors que la cession de leurs titres « Mid » est plus longue en raison de leur moindre liquidité. La chute est donc atténuée pour ces dernières même si en 2008 elle fut exceptionnelle (CAC 40 -42,7% / Mid60-42,2%). Arnaud Riverain

![]()

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies