")

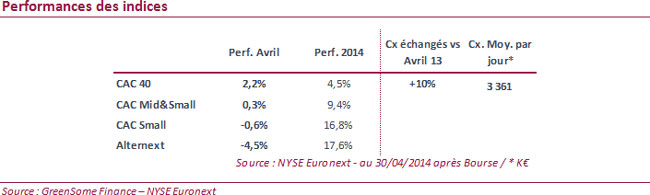

Pas grand-chose à se mettre sous la dent au cours du mois d'avril, l'effet « vacances » a probablement joué. Cette fois-ci ce sont les Large et Mid Caps qui ont tiré leur épingle du jeu, après un début d'année très centré Small Caps. Ces dernières ont un peu soufflé et la cote Small Caps a été essentiellement animée par l'arrivée de nouvelles sociétés ou plutôt Biotechs. En effet, sur neuf nouveaux entrants à la Bourse de Paris, on dénombre sept Biotechs, les deux autres pouvant être considérés comme des Medtechs. Le marché a d'ailleurs fait preuve d'appétit avec près de 200 M€ de fonds levés et souvent des taux de sursouscription supérieurs à 2 fois ce qui était proposé. Toutefois, la forte demande n'aura pas permis de soutenir véritablement les cours d'introduction car la plupart d'entre elles sont sur des niveaux légèrement inférieurs. Après, comme nous l'avions souligné le mois dernier, investir sur une Biotech reste, selon nous, dédié à des professionnels qui se construisent un panier de l'ensemble de ces valeurs dans l'espoir qu'à moyen terme elles soient rachetées par un laboratoire pharmaceutique majeur ou qu'elles développent des partenariats forts avec ces derniers. Concernant les volumes échangés quotidiennement, la progression se poursuit avec une hausse de 10% par rapport à avril 2013. Pour nous répéter, l'environnement économique aide à cela et surtout nous partions de très bas. L'effet de base est donc plus que favorable et cette dynamique devrait se poursuivre sauf crise géopolitique majeure.

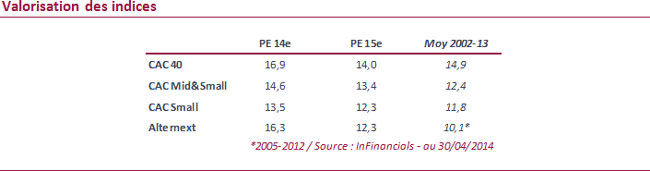

Valorisation Nous ne changeons pas de discours et nous estimons que le marché est suracheté. Le flux de capitaux en Europe aide à cela ainsi qu'une tendance qui semble se dessiner, à savoir les « méga-fusions » ou encore l'afflux de nouveaux acteurs sur la cote.

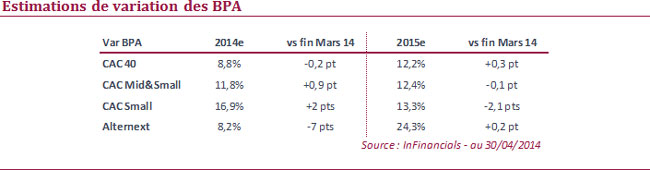

Consensus Les estimations d'évolution des résultats n'ont que peu évolué et restent trop élevées selon nous. La plupart des sociétés ont publié et beaucoup de Small Caps ont annoncé leurs résultats fin avril. Il sera donc intéressant de voir si le mois de mai marque une inflexion à la baisse. Certes nous pouvons nous attendre à une année 2014 meilleure que 2013 mais nous restons sur des niveaux de croissance qui nous laissent dubitatifs car la « reprise » annoncée n'est pas homogène en Europe et la France reste à la traine.

Conclusion Le mois d'avril a été un peu creux malgré la vague d'annonces de résultats de Mid & Small Caps. Seules les introductions sur la première quinzaine l'auront animé et l'on peut s'attendre à ce que le mois de mai soit également chargé en nouveaux arrivants. Espérons juste que nous sortions de la thématique Biotechs/Medtechs qui relèvent plus du casino que de la Bourse même si heureusement ces sociétés trouvent des investisseurs pour financer leurs recherches très coûteuses en capitaux. Nous continuons de rester prudents sur les niveaux actuels car, même si les discours des directions se veulent un peu plus optimistes, on ne sent pas d'entrain particulier ni d'optimisme démesuré. Arnaud Riverain Associé, GreenSome Finance

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies