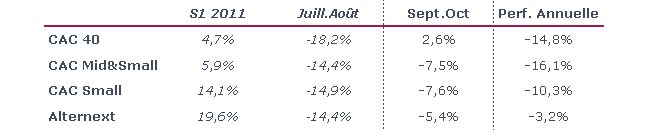

Après un été plus que meurtrier, la tendance baissière s'est poursuivie sur les small caps alors que le CAC 40 a, pour la première fois de l'année, surperformé avec une progression de +2,6% entre fin août et fin octobre contre -7,6% pour le CAC Small et -5,4% pour Alternext.

Le retour en « grâce » du CAC 40 (septembre -5,6% contre -10,6% pour le CAC Small / octobre +8,7% vs +3,4% pour le CAC Small) est en grande partie à mettre au crédit des valeurs dites défensives. En effet, face aux couacs observés en Europe, les marchés cherchent à réduire leur exposition aux valeurs financières, aux cycliques ainsi qu'aux valeurs peu liquides.

Aussi, comme nous l'avions évoqué dans le bilan de l'été, la poursuite des incertitudes pourraient amener les investisseurs à se détourner des Small Caps de manière à pouvoir répondre à des demandes de rachat mais aussi en raison, souvent, de leur appartenance à des secteurs cycliques ou de croissance. La sous-performance de ces deux derniers mois s'explique donc en partie par la problématique de liquidité potentielle sur les petites et moyennes valeurs. Par ailleurs, ces dernières avaient nettement surperformé les indices majeurs (de plus de 10 points à fin juin), dès lors une pause à sa logique dans le contexte actuel. Néanmoins, nous n'observons pas de débâcle sur ce segment de marché car, bien que moins forte que pour le CAC 40, la hausse des indices Small en octobre a été de +3,4% pour les CAC Mid&Small et pour le CAC Small, et de +0,5% pour Alternext. En termes de valorisation par rapport à fin août, le CAC est environ 10% moins cher alors qu'il est demeuré quasi stable (+2,6%) tandis que les Small Caps ont vu leur niveau baissé de 15% en moyenne pour une baisse des cours de -7,5%.

Les niveaux de valorisation demeurent extrêmement bas s'expliquant en partie par le contexte de marché qui impose la prudence. Néanmoins, les niveaux actuels présentent des cours d'entrée particulièrement attractifs (si la Grèce nous laissait un peu souffler...). Notons également, ce qui est surprenant, que le marché anticipe à fin octobre des résultats 2011 meilleurs que prévus pour le CAC40 par rapport à fin août. En effet, l'indice CAC 40 est quasiment au même niveau qu'à fin août alors que le PE moyen a baissé de -10,9% sur la même période. Cela veut donc dire que les analystes ont revu à la hausse leurs attentes (idem pour 2012e avec une baisse du PE de -8,8%). En ce qui concerne les valeurs moyennes, elles demeurent moins chères que les larges caps ce qui, selon nous, n'est pas logique car elles sont censées offrir plus de croissance. Elles paient probablement leur manque de visibilité et de liquidité. Par ailleurs, leur niveau de valorisation a plus fortement baissé. Faut-il voir dans cette révision à la hausse des estimations de résultats une anomalie ? Certainement, surtout au regard du manque de visibilité dont nous disposons actuellement. Les niveaux de prix affichés actuellement par le marché peuvent sembler intéressants mais il y a fort à parier que les estimations de résultats soient revues à la baisse d'ici la fin de l'année.

Sur le CAC Small (-7,6% entre fin août et fin octobre), 45% des valeurs le composant l'ont sous-performé. A l'inverse, plus de 26 % des valeurs terminent dans le vert (contre 5,4% au cours de l'été). Les meilleures performances sont à mettre au crédit de Lexibook (+208%), Novagali (+73,7%), RueDuCommerce (+57,3%) et Sogéclair (+34,3%).

Le bon comportement de Novagali Pharma et de RueDuCommerce s'explique par deux OPA. Pour le premier, le titre a profité de l'accord portant sur l'acquisition d'une participation majoritaire par Santen pour 50,55% du capital social pour un prix numéraire de 6,15 euros soit une prime de 71,3%. Santen va déposer une offre pour acquérir la totalité des titres. Pour le second, à savoir RueDuCommerce, c'est l'annonce de l'OPA menée par Altarea Cogédim à 9 euros qui a fait bondir le titre fin octobre (+48%).

Restent Lexibook et Sogéclair. En ce qui concerne Sogéclair, nous pouvons considérer que c'est plus la résultante d'une sous-valorisation manifeste qui ne reflétait plus la réalité économique de la valeur. Il y a donc eu un effet de rattrapage mécanique après la purge de cet été. Dès lors, Sogéclair affiche une des plus belles performances de la cote avec une progression de 71% depuis le début de l'année. Cette progression s'explique par les bonnes perspectives offertes par le secteur aéronautique, Sogéclair étant positionné sur tous les programmes majeurs d'Airbus par exemple, et par la réorganisation quasi finalisée de ses Business Units afin de gagner en visibilité au niveau mondial.

Pour ce qui est de Lexibook (+208% entre fin août et fin octobre et -19% depuis le 1er janvier), le titre avait touché un plus bas mi-août et a rebondi à compter du 6 septembre (le cours ayant été multiplié par plus de 4). Depuis le début de l'année l'actualité est plus que riche avec la mise en place en janvier d'un protocole d'accord avec les banques sur le maintien de lignes de crédits, une augmentation de capital en 2,35 ME, un retour aux bénéfices (RN 0,7E contre-3,8 ME pour un chiffre d'affaires stable de 38,9 ME) grâce notamment au recentrage sur la France et Hong-Kong, un partenariat élargi avec Disney sur le segment des tablettes pour enfants, un chiffre d'affaires semestriel en hausse de +11% dont +16% au T2 et la conversion en action des obligations convertibles détenues par Turenne Capital sur la base de 3,4 euros ce qui représente 1 ME. Par ailleurs, septembre a été un mois particulièrement actif en termes de volumes avec en moyenne 509 000 titres échangés par jours vs 57 000 jusque-là. Le titre a pâti en début d'année des doutes quant à sa capacité à tenir sa dette ainsi qu'à retrouver croissance et rentabilité. Une partie de ces doutes semble être levée, il sera donc intéressant de suivre le titre dans les mois qui viennent car il demeure à des niveaux historiquement bas.

Au sein d'Alternext (-5,4% entre fin août et fin octobre), 32% des valeurs sont en territoire positif avec une mention spéciale pour Acropolis Télécom (+90,3%), ECT industries (+39,3%) et Notrefamille.com (+27,6%). En queue de peloton nous retrouvons IC Télécom (-51,6%), Demos (-48,2%) et Monceau Fleurs (-40,7%). Il est délicat de se prononcer sur Acropolis car il n'y a eu que 18 jours de cotations depuis le début de l'année. Cette performance ne reflète donc pas grand-chose. Concernant ECT Industries, la hausse est la résultante du franchissement en hausse des 50% du capital et des droits de vote fin août par NSE Holding puis au dépôt d'un OPAS sur la base d'un prix unitaire de 12 euros. Enfin, Notrefamille.com a probablement bénéficié d'achats à bons comptes, le titre ayant touché son plus bas historique le 1er septembre à 3,90 euros (-44% depuis le 1er janvier). Ensuite en octobre le groupe a annoncé la réduction de ses pertes au S1 (ROP -0,38 ME contres -0,58 ME au 1er semestre 10 pour un CA en hausse de 11,3%) et un CA 9 mois en hausse de +8%. Le recul de Démos (-48,2% entre fin août et fin octobre) trouve certainement son explication dans le très fort recul des résultats au 1er semestre alors même que l'activité était quasi stable à 47,7 ME +0,2% (-3,3% au 2e trimestre). Ainsi, le Rex s'est établi à -2,8 ME vs 1,5 ME au 1er semestre 10 du fait d'un mix produit défavorable (recul de l'activité catalogue, montée des solutions sur mesure) ainsi qu'un contexte commercial peu porteur en France. Néanmoins, le groupe se veut confiant dans sa capacité à afficher un résultat d'exploitation positif sur l'exercice aidé, notamment, par un effet de saisonnalité qui lui sera favorable. Enfin, la baisse de Monceau Fleurs (-40,7% sur sept-oct / -77% depuis le 1er janvier) n'est pas particulièrement liée à l'actualité de la rentrée mais plus aux problèmes d'intégration de Rapid'Flore et surtout à sa structure financière lié à un emprunt obligataire contracté en juin 2010. De fait, le groupe est entré en procédure de sauvegarde courant octobre à cause de cet emprunt. Arnaud Riverain Greensome Finance

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies