")

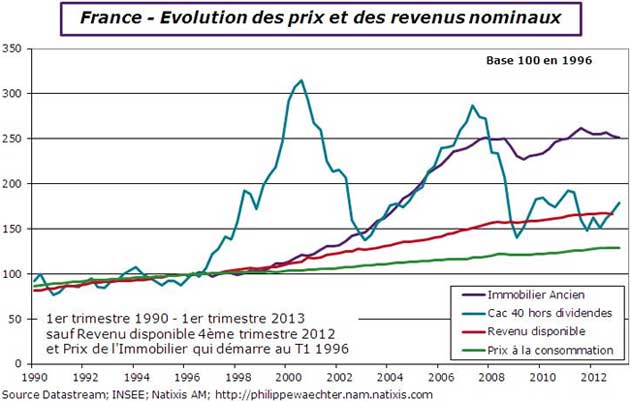

« La publication par l'INSEE des prix de l'immobilier en France au cours du premier trimestre permet d'évaluer et de comparer son prix avec d'autres référents nominaux. J'ai choisi pour faire la comparaison avec le revenu disponible des ménages, les prix à la consommation et l'indice boursier CAC 40 hors réinvestissement des dividendes. J'ai pris l'année 1996 comme référence en vérifiant que ce n'était pas le pic d'un des indicateurs ce qui aurait faussé la comparaison. Je fais démarrer la comparaison avant 1996 pour montrer l'absence de biais. Pour l'immobilier cependant les prix publiés par l'INSEE démarrent en 1996.

Le prix de l'immobilier est l'indicateur qui a le plus progressé sur la période et de loin puisque depuis 1996 il a été multiplié par 2,5 fois. Alors que les crises successives sur le marché des actions ont eu systématiquement un impact très fort sur le profil de l'indice boursier, la crise immobilière de la fin 2008 n'a eu que peu d'impact sur les prix. Les mesures prises à l'époque (Scellier par exemple) ont permis de mutualiser le prix, le faisant prendre en charge en grande partie par la collectivité via des avantages fiscaux. Le prix n'était plus le signal habituel. Il a pu progresser parce qu'une grande partie des transactions après 2008 s'est faite sur des programmes aidés et donc avec un prix mutualisé. Cette situation génère depuis un manque de fluidité du marché car les prix d'acquisition élevés, pas toujours justifiés car pouvant reflétés des prix mutualisés, sont une contrainte à la revente notamment ceux qui avaient acheté pour y vivre ou hors avantage fiscal provoquant ainsi une baisse des transactions. L'attente lorsqu'elle est possible permet de ne pas faire baisser le prix. On observe aussi que le prix de l'immobilier a progressé beaucoup plus vite que le revenu disponible des ménages. Le ratio du prix sur le revenu est quasiment au plus haut historique montrant ainsi la difficulté pour les ménages à accéder à l'achat d'un logement notamment pour les primo accédant qui ne peuvent pas revendre un bien pour en acheter un autre. Dans tous les autres pays ayant connu une hausse rapide des prix immobiliers il y a eu un repli significatif permettant de resolvabiliser une partie des consommateurs (le ratio prix de l'immobilier sur revenu a baissé alors de façon significative). Cela redonne au marché immobilier une dynamique qu'il a perdue en France. Or c'est un secteur important pour l'activité et l'emploi. La comparaison avec les prix à la consommation permet de mieux fixer l'évolution du prix de l'immobilier par rapport à un référent commun et simple. Le prix de l'immobilier est cher. Tant que les propriétaires auront la capacité d'attendre, par un moyen ou par un autre, le prix ne baissera probablement pas mais il est peu probable qu'il reparte à la hausse compte tenu de l'écart spectaculaire observé avec le revenu des ménages. Cela est typique d'un marché inefficient, incapable de s'ajuster de façon endogène. » Retrouvez cette tribune sur le Blog de Philippe WAECHTER

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies