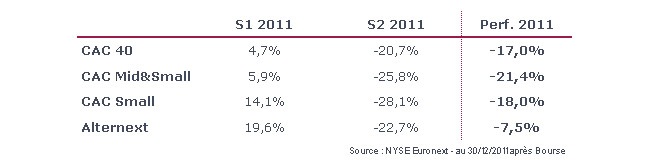

2011 a été une année plus que difficile pour l'ensemble des indices surtout à compter du 2e semestre avec des baisses supérieures à 20%. Le CAC 40 et le CAC Small échappent de peu à la 3e marche du podium des pires performances sur 10 ans, le CAC Mid&Small et Alternext accèdent, quant à eux, à la 2e marche.

Le début de l'année aura pourtant été de bonne facture avec des résultats tant macro que micro économique de bonne facture et un consensus qui allait dans le sens d'une sortie actée de la dépression amorcée après la chute de Lehman Brother. Aussi, le consensus anticipait un CAC 40 à la fin de 2011 en progression d'au moins 10%.

C'était sans compter sur une donnée jusque-là peu ou pas considérée : à savoir la dette des Etats avec la Grèce comme 1ère cible. Ainsi, le déclencheur de l'inversion de tendance sur les marchés aura été la crise de la dette grecque et plus largement les atermoiements politiques en Europe autour de cette question. Les marchés ont donc cherché des supports refuges et ont naturellement réduit leur exposition aux actions et encore plus aux actifs les moins liquides et par voie de conséquence les Small Caps.

2011 confirme donc ce que l'on observe depuis 10 ans : à savoir que dans un marché haussier, les Small profitent de la recherche de supports de surperformance (voir performance du 1er semestre) et que dans un marché baissier, elles pâtissent de leur moindre liquidité qui les rend plus risquées que les Larges.

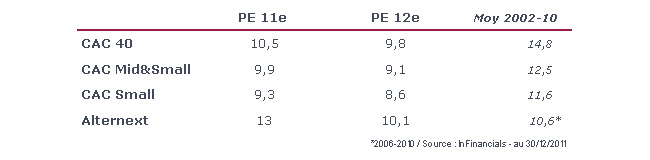

Sur un horizon moyen terme (3 ans), les Small ont toutefois nettement surperformé le CAC 40 avec pour le CAC Small une progression de 44% (+9% pour Alternext) vs -2% pour l'indice Large. En termes de valorisation, les niveaux de PE observés peuvent sembler attractifs surtout au regard des niveaux historiques.

Le niveau de PE du CAC 40 se rapproche doucement de celui observé en 2008 qui était de 9,7x alors que les PE des indices Small demeurent nettement supérieurs à 2008 (PE 2008 CAC Mid&Small 8,1x / CAC Small 5,4x / Alternext 4,8x).

Le différentiel entre 2011 et 2008 sur les indices Small semble traduire que le marché des Small « se normalise » dans sa perception i.e. il est probablement investi par des acteurs ayant une démarche d'investissement plus orientée moyen terme que cela ne pouvait être le cas il y a 3 ans. Alternext, qui est un marché encore neuf (créé en avril 2005), continue d'afficher un niveau de prix nettement supérieur aux autres marchés probablement car il intègre essentiellement des valeurs dites de croissance. Il sera intéressant de voir si en 2012 cette surprime se confirme, bien qu'elle soit probablement amenée à s'atténuer à l'image de ce que l'on constate en comparant les PE 2012. En termes d'évolution des prévisions du bénéfice par action (BPA) tout au long de l'année, on a pu constater sans grande surprise une tendance baissière. Pour les indices CAC Mid&Small et CAC Small plus de 80% des révisions à la baisse ont eu lieu avant fin septembre et se sont essentiellement concentrées sur la période juin-août qui correspond aux périodes de publications et au décrochage des marchés du fait de la crise de la dette grecque.

Le différentiel de révisions sur 2011 est plus fort plus les valeurs « petites » car ce segment étant moins suivi, cela donne à chaque analyste intervenant sur ces valeurs un poids plus important. Pour 2012, nous observons que la tendance de révision est franchement baissière et ce de manière homogène. Cela traduit bien le sentiment global négatif des acteurs et le manque de visibilité auquel nous devons faire face.

Nous ne sommes pas à l'abri, selon nous, de la poursuite des révisions à la baisse et le gros devrait se situer entre février et mars, période de publication des résultats annuels. Pour 2011, peu de surprises à attendre, en revanche la clé sera de trouver les éléments de soutien pour 2012 qui s'annonce certainement difficile au moins au 1er semestre. Reste à savoir quel prix les investisseurs sont prêts à mettre pour acheter. Aussi, s'ils acceptaient de payer 11x les résultats 2012 et que l'on observe une nouvelle baisse des prévisions de 10%, cela donnerait un CAC 40 à fin 2012 aux alentours des 3 170 points. Mais s'ils continuent de vouloir payer 10x, on serait alors plus près des 2 900 points. Arnaud Riverain Greensome Finance

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies