")

La première étape de la normalisation monétaire, la fin progressive des achats d'actifs (quantitative easing, QE) par la Fed, devrait probablement débuter en septembre et s'achever mi-2014. La fin du QE ne constituera que le premier acte d'une pièce qui en comportera trois. Nous concentrant sur le premier, nous avons cherché à estimer quel a été l'impact du QE sur les prix des actifs et ce que sa fin implique dans les dix huit mois à venir. En résumé: Les injections de liquidité de la Fed ont décalé les prix de tous les actifs financiers de leurs fondamentaux. Ils vont revenir à leurs niveaux d'équilibre qui sont eux-mêmes dynamiques. Le fait que la fin du QE soit conditionnelle à une meilleure santé de l'économie américaine nous évoque un « Bernanke put ».

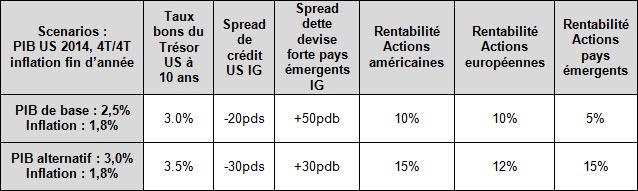

La 3ème vague du QE explique largement la hausse du prix des actions des marchés développés depuis septembre 2012. Ainsi, les actions américaines ont dépassé d'environ 7% le niveau que justifieraient leurs fondamentaux, les actions européennes d'un peu moins de 10%, et les actions suisses de plus de 15%. De façon similaire, le rendement des bons du Trésor américain à 10 ans est selon nos estimations environ 50 points de base en-dessous de ce que les fondamentaux justifieraient. A l'avenir, la fin du QE devrait continuer à faire monter les taux longs américains, quoique modérément dans un premier temps. Nous visons toujours une cible de 2,5% pour le 10 ans américain à la fin de cette année, et le voyons atteindre, voire dépasser, 3,0% d'ici fin 2014. De même, elle devrait être favorable aux actions américaines, avec un rendement de l'ordre de 10% annualisé d'ici la fin de 2014, grâce aux fondamentaux économiques améliorés qui sont la condition préalable pour mettre fin au QE (le « Bernanke put »). En Europe, les rendements obligataires devraient aussi augmenter, quoique moins qu'aux Etats-Unis. Malgré des perspectives de croissance moins favorables, les actions européennes devraient suivre les actions américaines, en raison d'un bêta plus élevé.

En revanche, les devises et les actifs des marchés émergents, qui avaient fortement bénéficié des flux de capitaux entrant lors des phases de QE aux Etats-Unis, ont déjà et devraient continuer à être les principales victimes de la fin du QE. La dépréciation de plusieurs devises émergentes par rapport au dollar américain devrait se poursuivre, si, comme c'est probable, les investisseurs continuent de réduire leurs investissements à mesure que les liquidités fournies par la Fed diminuent. Les actions des marchés émergents continueront de souffrir, mais avec des différences selon les marchés. Les valorisations de l'Asie émergente offrent une protection bienvenue, bien qu'un pays comme les Philippines reste vulnérable. L'Amérique latine est encore surévaluée de plus de 15% par rapport à ses fondamentaux. Au Brésil, des fondamentaux plus faibles rendent le marché vulnérable à une nouvelle correction. Une fois le programme d'achat d'actifs clos, les marchés se concentreront sur l'évolution future des taux à court terme durant le second acte de la normalisation monétaire. Ils se focaliseront également, bien que cela puisse venir plus tard, sur les risques d'inflation associés à l'héritage de la crise, à savoir une base monétaire quatre fois supérieure à ce qu'elle était avant crise. La réduction de cette base monétaire constituera le troisième acte de la pièce.

Eric Chaney, Directeur de la Recherche d'Axa Investment Managers http://www.axa-im.com/fr/research

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Les performances passées ne préjugent pas des performances futures. La valeur de l'investissement peut varier à la hausse comme à la baisse.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

KOMPOZ un contrat collectif d'assurance vie, accessible dès 500€, parmi les moins chers du marché. +700 supports d'investissement.

Vos frais s'adaptent à vos choix d'investissement.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

A court ou long terme, avec plus de 2 700 Sicav et FCP disponibles, le compte titres est le support idéal pour développer votre capital.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies